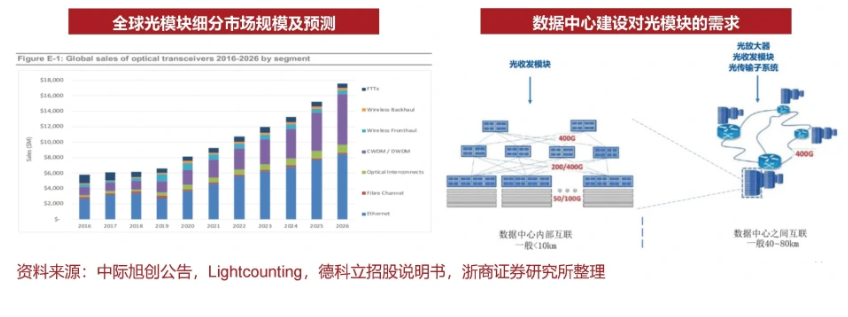

光模块应用及市场:2026年176亿美元,数通是最大市场

市场空间:光模块的市场规模在未来 5 年将以 CAGR14%保持增长,2026 年预计达到176亿美 元,其中数通是最大的细分市场。 光模块主要应用场景可以分为三大块:1.无线回传;2.电信传输;3.数据中心; 数通领域:数据中心内部互联的光收发模块需求从 25/100G 向 200/400G/800 提升,数据中心 之间互联带动中长距离、高速率光收发模块及光传输子系统的需求;

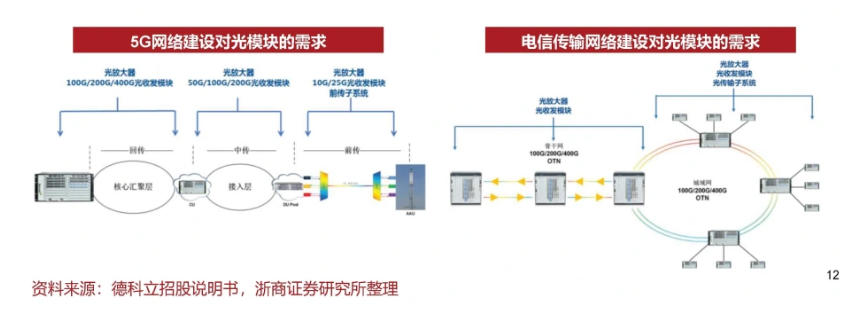

光模块应用场景:无线回传、电信传输

无线回传:5G网络前传主要使用 10G、25G 光收发模块,中传主要使用 50G、100G、 200G 光收发模块,回传主要使用 100G、200G、400G 光收发模块。

电信传输:电信光传输网络主要包括骨干网、城域网及宽带接入网络等细分领域。

光模块市场格局:中国企业逐渐主导全球市场

2010年外资主导光模块市场; 2016年开始,中国企业迅速崛 起; 2021年,中国本土光模块公司 主导全球市场,全球前十大光 收发模块厂商中, 有五家是中 国企业。

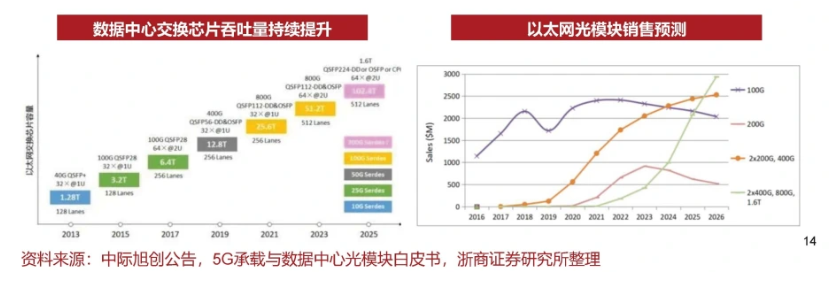

技术演进趋势1:高速率&低功耗,光模块速率向800+G演进

数据中心交换芯片吞吐量持续提升,需要匹配更高速率光模块。自2019年,包括亚马逊、谷歌等北美 超大型数据中心内部互连已经开始商用部署400G光模块,国内数据中心预计到2022年也将实现400G 规模部署。数据中心交换芯片吞吐量在2023年预计将达到51.2T,2025年后将达到102.4T。更高速率 的800G/1.6T光模块将被逐渐需要。 低功耗的性能要求将驱动800G光模块占比大幅提升。高速率模块还具有相对较低的功耗,其中400G 光模块的早期功耗约为10-12W,预计长期功率在10W左右,而800G光模块的功耗约为16W左右。

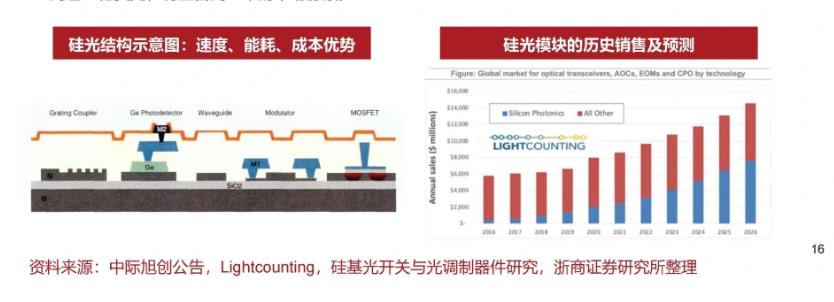

技术演进趋势2:硅光集成是光模块未来的重要演进方向

硅光集成在峰值速度、能耗、成本等方面具备显著优势。硅光子技术是基于硅和硅基衬底材料,利用现有 CMOS 工艺进行光器件开发和集成的 新一代技术。硅光解决方案集成度高,同时在峰值速度、能耗、成本等 方面均具有良好表现,因而是光模块未来的重要发展方向之一。

硅光模块占比有望大幅提升。在超400G的短距场景、相干光场景中,硅光模块的低成本优势或许会使得其 成为数据中心网络向 400G升级的主流产品。根据 Lightcounting 的预测,全球硅光模块市场将在 2026 年达 到近80亿美元,有望占到一半的市场份额。

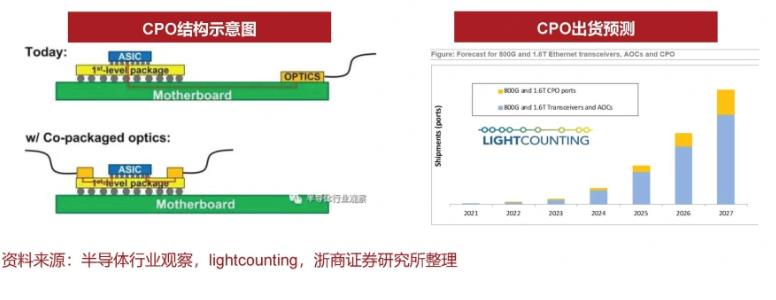

技术演进趋势3:光电共封装(CPO)将在AI服务器逐步普及

CPO 可降低信号衰减、降低系统功耗、降低成本并实现高度集成。CPO指的是交换 ASIC 芯片和硅光引擎 (光学器件)在同一高速主板上协同封装,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成。 CPO 的发展才刚起步,从 1.6T 开始,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO 方案。 2027年CPO占比30%。LightCounting 认为,CPO 技术最大的应用场景是在 HPC 和 AI 簇领域的 CPU、GPU 以及 TPU 市场。到 2026 年,HPC 和 AI 簇预计成为 CPO 光器件最大的市场。CPO 出货量预计将从 800G 和 1.6T 端口开始,于 2024 至 2025 年开始商用,2026 至 2027 年开始规模上量,2027年占比达到30%。